Tối đa hóa việc bảo vệ nhà đầu tư bằng cấu trúc cho vay cao cấp

Theo John Shen

Mục tiêu chính của bất kỳ khoản đầu tư vốn EB-5 nào là để được phê duyệt mẫu đơn I-829 của nhà đầu tư EB-5 về tình trạng thường trú tại Hoa Kỳ. Tuy nhiên, không kém phần quan trọng đối với nhà đầu tư EB-5 là việc bảo toàn vốn đầu tư của họ cũng như khả năng bù lại khoản đầu tư của họ, cộng với bất kỳ khoản lãi nào, khi lúc kết thúc giai đoạn đầu tư EB-5. Vị trí của khoản đầu tư EB-5 trong cấu trúc vốn tài trợ của dự án đầu tư có thể có tác động đáng kể đến tính bảo mật, tính linh hoạt và cuối cùng là sự thành công hay thất bại của khoản đầu tư của nhà đầu tư EB-5.

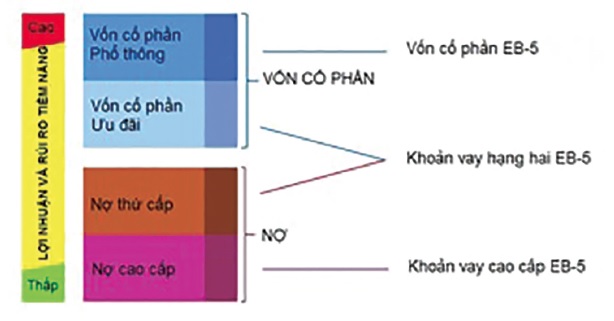

Sơ đồ dưới đây minh họa các vị trí của cấu trúc vốn khác nhau điển hình có sẵn cho khoản đầu tư EB-5:

Trong phần lớn các dự án phát triển liên quan đến EB-5, vốn EB-5 được đầu tư theo hình thức vốn cổ phần phổ thông hoặc ưu tiên hoặc khoản nợ “nhóm trung đẳng” phụ thuộc sâu. Điều này là bởi vì, trong số các lý do khác, những thành phần này của cấu trúc vốn thường khan hiếm nhất trên thị trường và là những gì mà các nhà phát triển có nhu cầu nhất. Tuy nhiên, gần đây, khi các nhà đầu tư EB-5 trở nên tinh vi hơn, trong các trường hợp gia tăng, các nhà đầu tư EB-5 đang hướng đến các cơ hội đầu tư nợ cao cấp. Hãy thảo luận về các thành phần của cấu trúc đầu tư cho vay cao cấp EB-5 và những lợi ích và thách thức của việc cơ cấu đầu tư EB-5 thành các khoản đầu tư cho vay cao cấp với mục tiêu tối đa hóa việc bảo vệ nhà đầu tư.

CÁC CẤP CỦA CẤU TRÚC VỐN – ĐIỀU GÌ LÀM KHOẢN VAY “CAO CẤP” TRỞ LÊN CAO CẤP?

Như minh họa ở trên, có một số cấp nợ/vốn chủ sở hữu trong một cấu trúc vốn của dự án EB-5 điển hình. Ở vị trí được bảo đảm nhất là khoản nợ “cao cấp”, đó là khoản nợ đầu tiên được hoàn trả trước tất cả các chủ nợ khác trong trường hợp tịch thu tài sản thế chấp hoặc phá sản. Để đảm bảo một khoản vay cao cấp, người vay phải cung cấp cho người cho vay một quyền lợi an toàn được ghi nhận ưu tiên hàng đầu trong tài sản của mình (thế chấp hoặc chứng thư ủy thác) và một quyền lợi an toàn được ghi nhận ưu tiên hàng đầu trong tài sản cá nhân của mình (hồ sơ UCC). Ngoài khoản nợ cấp cao đầu tiên, dự án EB-5 có thể có khoản nợ được bảo đảm "hạng hai", khoản nợ đó thường bao gồm khoản nợ được bảo đảm bằng quyền lợi an toàn đối với tài sản bất động sản và tài sản cá nhân của dự án. Sau các khoản nợ được bảo đảm cao cấp và hạng hai là sự huy động vốn “nhóm trung đẳng”, thường bao gồm một khoản vay được bảo đảm bằng một cam kết về quyền sở hữu của người vay thuộc dự án. Trong hầu hết các trường hợp, vốn đảm bảo nhóm trung đẳng sẽ không có bất kỳ quyền lợi an toàn nào đối với tài sản bất động sản hoặc tài sản cá nhân của dự án. Trong trường hợp vỡ nợ và thanh lý, người cho vay nhóm trung đẳng có thể thế chân người đi vay và sử dụng tài sản đó để bảo toàn mọi tài sản còn lại cho chính mình sau khi người cho vay bảo đảm cao cấp được hoàn trả. Cuối cùng, sau khi số tiền khiếu nại của chủ nợ được thanh toán, số tiền khiếu nại của các bên liên quan vốn cổ phần được thanh toán từ các quỹ/tài sản còn lại nếu có. Vốn chủ sở hữu có thể được tiếp tục phân chia theo mức độ ưu tiên giữa vốn cổ phần ưu tiên có mức độ ưu tiên cao hơn so với vốn chủ sở hữu phổ thông. Một thỏa thuận toàn diện giữa các chủ nợ cung cấp đầy đủ sự rõ ràng về quá trình thực hiện tài sản thế chấp và mối quan hệ giữa bên cho vay/nhà đầu tư là rất quan trọng để thực hiện tại thời điểm giao dịch được đóng để tất cả các bên đều hiểu và đồng ý với các vai trò, quyền và trách nhiệm khác nhau của họ trong cấu trúc vốn.

Đầu tư EB-5 trong một khoản vay cao cấp có thể cung cấp cho nhà đầu tư EB-5 mức độ bảo đảm đầu tư cao nhất, nhưng nó đi kèm với mức độ phức tạp cao về mặt tài chính có cấu trúc. Thứ nhất, cấu trúc cho vay cao cấp cứng nhắc không phù hợp với yêu cầu của chương trình EB-5. Do đó, nhiều yêu cầu liên quan đến EB-5, một số yêu cầu khá tinh vi và dễ sao lãng, phải được kết hợp chặt chẽ và sáng tạo trong các tài liệu cho vay cao cấp để đảm bảo tuân thủ chương trình EB-5. Các thành phần quan trọng nhất của cấu trúc cho vay cao cấp cần chú ý để đảm bảo tuân thủ EB-5 là thời hạn, trả nợ và trả trước:

NHỮNG LƯU Ý VỀ THỜI HẠN KHOẢN VAY CAO CẤP

Một số lưu ý cần xem xét khi thiết lập thời hạn đầu tư EB-5 trong khoản vay cao cấp. Thời hạn cho vay phải được thiết lập phù hợp với thời hạn đầu tư EB-5, mà trong hầu hết các trường hợp là không chắc chắn, trong khi vẫn hợp lý về mặt thương mại đối với người vay của dự án. Thường có trường hợp là thời hạn của khoản vay cao cấp có thể dài hơn lượng thời gian thực tế mà nhà đầu tư cần để đầu tư vào dự án (6-10 năm), nhưng do những cân nhắc khác, người vay yêu cầu thời hạn khoản vay cao cấp dài hơn (20-30 năm). Sự khác biệt về thời gian đầu tư này có thể tạo ra rủi ro mà nhà đầu tư EB-5 có thể không thể hoàn lại khoản đầu tư của họ tại thời điểm quyết định cuối cùng của bản kiến nghị đầu tư của họ. Các vấn đề về thời gian đầu tư EB-5 có thể được giải quyết bằng sự điều chỉnh lãi suất tại một số mốc nhất định trong thời hạn cho vay cấp cao nhằm khuyến khích người vay của dự án thanh toán khoản vay cao cấp mà không rút ngắn thời hạn cho vay cao cấp.

NHỮNG LƯU Ý VỀ THANH TOÁN KHOẢN VAY CAO CẤP

Để đủ điều kiện đầu tư hợp lệ vào Chương trình EB-5, vốn của nhà đầu tư EB-5 phải được đặt “có nguy cơ” với mục đích tạo ra lợi nhuận. Ngoài ra, khoản vốn đầu tư EB-5 phải được đặt “có nguy cơ” trong toàn bộ quá trình xin thị thực của chủ đầu tư EB-5 hoặc “giai đoạn duy trì”. Do đó, các khoản thanh toán gốc từ người vay của dự án, thậm chí dưới hình thức thanh toán gốc và lãi hàng tháng, có thể được coi là vi phạm EB-5 theo các yêu cầu có nguy cơ. Do đó, phải thiết lập một khoản lãi xuất thực (trái ngược với lịch thanh toán đầy đủ) trong giấy hẹn trả tiền vay cao cấp có sự linh hoạt để gia hạn thời gian để đối phó với khả năng kéo dài của quy trình nhập cư do hết hạn visa cho các nhà đầu tư di trú sinh ra tại Trung Quốc.

NHỮNG LƯU Ý VỀ THANH TOÁN TRƯỚC KHOẢN VAY CAO CẤP

Thông thường trong thời hạn của khoản vay thương mại, người vay có thể muốn trả trước khoản vay trước khi hết hạn. Khoản thanh toán trước đó trong giai đoạn “có nguy cơ” EB-5 có thể là thảm họa cho các nhà đầu tư EB-5. Một khoản khấu trừ cố định cung cấp thanh toán nợ gốc trong giai đoạn "có nguy cơ" của khoản đầu tư có thể được bao gồm trong các tài liệu cho vay cao cấp để giảm bớt vấn đề này. Các khoản cố định không phải là khoản mà người mượn thường sử dụng. Cần lưu ý rằng Sở Di Trú và Nhập Tịch Hoa Kỳ (USCIS) gần đây đã mở cửa để tái triển khai vốn sau khi tạo việc làm từ đầu tư dự án EB-5 ban đầu thông qua các bản sửa đổi của sách hướng dẫn chính sách gần đây nhất. Điều này có nghĩa là việc cung cấp khoản cố định có thể trở nên ít quan trọng hơn trong các khoản đầu tư cho vay cao cấp EB-5 trong tương lai.

GIÁM SÁT QUẢN LÝ XÂY DỰNG CỦA NGƯỜI CHO VAY CAO CẤP

Hầu hết, nếu không muốn nói là tất cả các dự án EB-5, bao gồm một số lượng đáng kể công tác xây dựng. Quản lý rủi ro xây dựng có thể là thách thức lớn nhất đối với sự thành công của bất kỳ dự án EB-5 nào. Vị thế ưu tiên hàng đầu của người cho vay cao cấp về cấ trúc vốn cho phép người cho vay cao cấp yêu cầu thêm các cấp kiểm soát và bảo vệ thay mặt cho các nhà đầu tư EB-5 bao gồm, nhưng không giới hạn, yêu cầu dự án đầu tư EB-5 phải có một quy trình kiểm soát quỹ thận trọng bao gồm việc giám sát xây dựng, kiểm tra trang hiện trường, yêu cầu bản vẽ, bằng chứng về tiến độ gia tăng, thu hồi phát hành và các quy trình quan trọng khác để đảm bảo một dự án xây dựng lành mạnh và thành công. Người cho vay cao cấp thận trọng thường thuê một công ty quản lý xây dựng bên ngoài của bên thứ ba để thực hiện các chuyến thăm hiện trường thường xuyên, chuẩn bị các báo cáo tiến độ chi tiết và đảm bảo đáp ứng tất cả các khoản nợ của tài sản trước khi cho phép thêm vốn được giải ngân vào dự án. Kiểu quản lý xây dựng thận trọng này sẽ giúp liên tục theo dõi được dự án và sẽ có vai trò như một hệ thống phát hiện cảnh báo sớm cho bất kỳ vấn đề nào trước khi chúng có thể vượt khỏi tầm kiểm soát. Ở vị trí của người cho vay cao cấp, các nhà đầu tư EB-5 có thể đảm bảo rằng lợi ích của họ được bảo vệ bằng cách yêu cầu có quy trình kiểm soát quỹ khắt khe được áp dụng cho dự án đầu tư EB-5 của họ.

LỢI ÍCH CỦA KHOẢN VAY CAO CẤP CHO EB-5

Cơ cấu khoản vay cao cấp cung cấp nhiều lợi ích cho các nhà đầu tư EB-5 không có sẵn cho các vị trí đầu tư khác trong cấu trúc vốn của dự án, từ việc kiểm soát khoản nợ đầu tư của dự án cho đến việc gia tăng tính linh hoạt để hoàn trả cho các nhà đầu tư EB-5 trong trường hợp tình hình dự án gặp khó cũng như khả năng tối ưu để phục hồi các quỹ đầu tư của nhà đầu tư EB-5 sau khi xem xét kiến nghị cuối cùng. Trong khi đó, khoản vay cao cấp có vị thế tốt hơn cho sự tham gia sâu vào công tác quản lý xây dựng thông qua một bên thứ ba chuyên nghiệp. Do đó, cơ cấu vốn vay cao cấp có thể thúc đẩy hơn nữa chuyên gia xây dựng thuê ngoài trong việc giảm thiểu rủi ro xây dựng dự án cho các nhà đầu tư EB-5. Mặt khác, khoản vay đầu tư EB-5 cao cấp có hình thức đầu tư EB-5 đầy thách thức nhất đối để cơ cấu. Nó đòi hỏi một nỗ lực khắt khe và chi tiết cùng với người vay dự án linh hoạt để cấu trúc giao dịch cho vay cao cấp và các tài liệu cho vay cao cấp để đảm bảo tuân thủ đầy đủ tất cả các quy tắc và quy định EB-5. Tuy nhiên, nếu thành công, các lợi ích có thể cực kỳ hấp dẫn đối với cả nhà đầu tư EB-5 và người vay đang tìm kiếm khản nợ để lấp đầy cấu trúc vốn dự án xây dựng của họ. Trong không khí bất ổn đầu tư EB-5 hiện tại, việc cung cấp sự đảm bảo và bảo vệ bổ sung cho các nhà đầu tư EB-5 bằng cách sử dụng cấu trúc đầu tư cho vay cao cấp sẽ làm tăng khả năng thu hút nhiều nhà đầu tư hơn cho dự án.

Bổ sung nhận xét của bạn

Sử dụng tài khoản Facebook để thêm bình luận, tuân theo Điều Khoản Dịch Vụ của Facebook và Chính Sách về Quyền Riêng Tư. Tên Facebook, hình ảnh & các thông tin cá nhân khác của quý vị mà quý vị công khai trên Facebook sẽ xuất hiện cùng với bình luận của quý vị.